Обычный брокерский счет или ИИС: как преумножить свои сбережения?

Владелец индивидуального инвестиционного счета сможет получить налоговый вычет. При внесении на ИИС ежегодно до 400 000 рублей можно вернуть часть уплаченного государству НДФЛ – до 52 000 рублей в год. А тем, кто не платит НДФЛ, не придется уплачивать налог с суммы полученной прибыли

Популярность ИИС – на пике

Для стимулирования притока долгосрочных инвестиций физических лиц на фондовый рынок с 1 января 2015 г. им была предоставлена возможность открывать индивидуальные инвестиционные счета (ИИС).

О росте интереса к ИИС рассказал адвокат, основатель юридической компании A.T.Legal Николай Титов: «Вложение денежных средств в ценные бумаги на протяжении многих десятилетий являлось уделом избранных из-за сложности процедуры инвестирования и управления активами. Но сегодня на смену профессионалам приходят неквалифицированные инвесторы, для которых традиционные способы хранения денежных средств утратили актуальность. За последние годы стали популярны индивидуальные инвестиционные счета. Причем пик этой популярности приходится на 2020 г. – период нестабильности, когда естественным желанием людей является сохранение и преумножение своих сбережений».

Эту мысль подтверждает статистика Московской биржи. По состоянию на 29 октября 2020 г. число частных инвесторов, имеющих доступ к рынкам биржи, составило 7,4 млн человек. С начала года российские граждане открыли 1,35 млн ИИС, в то время как за предыдущие пять лет – 1,65 млн. В ноябре количество открытых ИИС на бирже превысило 3 млн. Объем активов на ИИС за первое полугодие текущего года увеличился на 25% по сравнению с аналогичным показателем на конец 2019 г. и достиг 246 млрд руб.

«ИИС является хорошим промежуточным инструментом инвестирования, так как позволяет рассчитывать на повышенную по сравнению со вкладами доходность и пониженные риски за счет законодательных гарантий прав инвесторов, – отметил Николай Титов. – Кроме того, в России постепенно расширяется сфера применения этого инструмента. С 2021 г. можно будет открыть счет для учета драгоценных металлов».

Обычный брокерский счет и ИИС: в чем разница и какой предпочесть?

Начинающие инвесторы нередко задаются вопросом: что выбрать – обычный брокерский счет или ИИС? Брокерский счет – это открытый компанией-брокером счет инвестора, на котором хранятся средства и ценные бумаги. Используется он для совершения операций купли-продажи финансовых инструментов (акций, облигаций, валюты и др.) на российском биржевом рынке и зарубежных площадках. ИИС – разновидность брокерского счета. Но между ними есть отличия. О них рассказал Николай Титов.

- ИИС доступны только физлицам, а брокерский счет может открыть и организация.

- Если брокерский счет открывается только во исполнение договора о брокерском обслуживании, то ИИС может быть открыт и на основании договора доверительного управления. Так, по данным Московской биржи, на конец октября этого года 94,8% ИИС приходилось на брокерские счета, 5,2% составили счета доверительного управления.

- Гражданин может открыть только один ИИС, на котором должно быть размещено не более 1 млн руб. в год, и любое количество брокерских счетов.

- ИИС, в отличие от брокерского счета, можно открыть для учета большего количества объектов инвестиций (например, металлов).

- Денежные средства и другое имущество, учтенное на ИИС, могут быть направлены на приобретение ценных бумаг иностранных эмитентов только на российской бирже. В отношении брокерского счета таких ограничений нет.

- Владельцам ИИС предоставляются налоговые льготы – налоговый вычет. Доходы, полученные от брокерского счета, облагаются налогами в общем порядке.

Подробнее об особенностях ИИС рассказал адвокат Иркутской региональной коллегии адвокатов «Консенсус» Павел Рукавишников.

- ИИС по своей сути – тот же брокерский счет, к которому применяются особенные правила. Например, владельцам ИИС предоставляется налоговый вычет (ст. 219.1 НК РФ), что существенно увеличивает доходность счета. При этом минимальный срок действия счета, в течение которого с него нельзя снимать средства без потери налоговых льгот, составляет 3 года, что снижает ликвидность активов, находящихся на ИИС. Это сделано для того, чтобы стимулировать инвестора к определенным действиям на рынке ценных бумаг, которые он не совершил бы как владелец обычного брокерского счета, – например, чтобы он в течение 3 лет держал средства в инвестициях, не выводя их со счета. По истечении 3 лет после открытия ИИС можно продолжать им пользоваться. Этот срок – лишь условие для того, чтобы получить налоговый вычет.

Таким образом, при выводе средств с ИИС до истечения 3-летнего периода инвестор потеряет право на налоговую льготу, а уже полученный вычет подлежит возврату государству. Вывод средств с ИИС подразумевает его закрытие, т.е. сделать это без закрытия счета невозможно (ч. 3 ст. 10.2-1 Закона о рынке ценных бумаг).

- Вносить на ИИС можно только рубли, что не запрещает его владельцу приобрести на них иностранную валюту, которая останется на счете. Внести можно не более 1 млн руб. в год (ч. 8 ст. 10.2-1 Закона о рынке ценных бумаг). Внесение средств производится по реквизитам счета, соответственно, для этого придется воспользоваться услугами банка.

- ИИС, как и обычный брокерский счет, открывается и ведется брокером. Брокер – это посредник между инвестором и фондовым рынком, поскольку на нем имеют право действовать только профессиональные участники рынка ценных бумаг. Брокерское обслуживание активов может осуществляться только на основании прямого указания клиента. То есть брокер не имеет права производить действия с ценными бумагами, не получив на это распоряжения клиента.

Человек может иметь только один ИИС и один договор на его ведение с брокером (ст. 10.2-1 Закона о рынке ценных бумаг). Если он заключит второй такой договор, то прежний должен быть прекращен в течение месяца, что означает закрытие старого ИИС. Но он вправе потребовать передать свои ценные бумаги и средства на новый ИИС. При этом независимо от наличия ИИС брокерских счетов у физлица может быть несколько.

ИИС может вести также доверительный управляющий. Это лицо, которое будет управлять счетом, т.е. приобретать активы (валюту, акции, облигации и т.д.), и получать в интересах клиента прибыль. По словам Павла Рукавишникова, многие путают брокерское обслуживание и доверительное управление. «Разница проста: брокер не принимает решения за инвестора о покупке активов, а просто выполняет его указания за комиссию. Доверительный управляющий сам решает, что покупать, что продавать и когда это делать, – объяснил адвокат. – Стоит ли обращаться к услугам управляющего – вопрос многогранный. Он относится к стратегии инвестирования. На мой взгляд, это необоснованно по ряду причин, в том числе из-за возможности “законного обмана”. К тому же доверительное управление осуществляется не бесплатно, что повлечет дополнительную потерю доходности. Выгоднее самостоятельно купить менее рискованные акции и облигации, после чего держать их 3 года на ИИС».

Отметим, что, по данным Московской биржи, опубликованным в ноябре, наибольшее количество ИИС среди банков открыто клиентами Сбербанка (1,6 млн счетов), Тинькофф Банка (508,9 тыс. счетов) и Банка ВТБ (472,6 тыс. счетов); среди брокерских компаний – клиентами БКС (150,1 тыс. счетов), «Открытие Брокер» (более 100,4 тыс. счетов), ФИНАМ (70,5 тыс. счетов); среди управляющих компаний – клиентами УК «Сбербанк Управление Активами» (204,1 тыс. счетов), УК «Альфа-Капитал» (38,2 тыс. счетов) и Группы УК «РЕГИОН» (32,9 тыс. счетов).

Николай Титов добавил: «Индивидуальные инвестиционные счета привлекательны прежде всего возможностью получения большего дохода по сравнению с банковскими вкладами и налоговыми льготами. При этом инвесторы защищены от астрономических потерь – именно для этого была ограничена максимальная сумма, которую можно разместить на ИИС, и введен запрет на открытие двух таких счетов. ИИС идеально подходят для непрофессионалов, в отличие от обычных брокерских счетов, ориентированных на тех, кто профессионально занимается ценными бумагами».

А можно о налоговых льготах поподробнее?

По словам Николая Титова, в зависимости от налоговой составляющей иногда принято говорить о двух типах ИИС – А и Б. Но данная классификация некорректна, так как в законодательстве не говорится о разновидностях индивидуальных инвестиционных счетов. Правильнее выделять типы налоговых вычетов, которые могут быть применены к ИИС, – от внесенных на счет денежных средств и от полученной прибыли при размещении активов на ИИС.

Подробнее о налоговых льготах рассказал адвокат, управляющий партнер КА «AKP Best Advice» Максим Первунин.

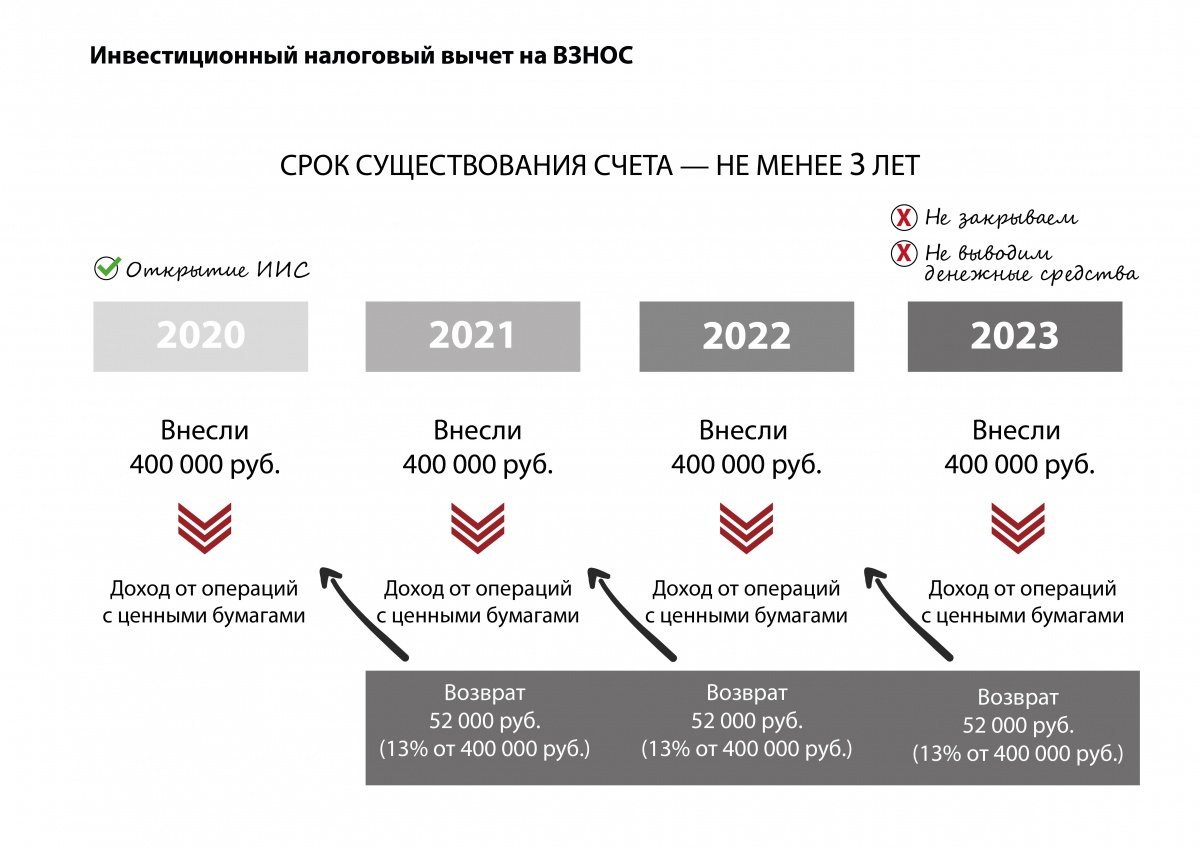

- Вычет от внесенной на счет суммы: при внесении на ИИС ежегодно до 400 тыс. руб. можно вернуть часть ранее уплаченного государству НДФЛ – до 52 тыс. руб. в год. Но только при условии, что ИИС не будет закрываться в течение 3 лет.

- Вычет от прибыли: при закрытии ИИС по истечении не менее 3 лет НДФЛ с суммы прибыли не уплачивается.

Вычет от внесенной на счет суммы может быть получен, только если ранее был уплачен НДФЛ, например при официальной заработной плате. Вычетом от прибыли могут воспользоваться даже те, кто НДФЛ не платил. Он пригодится нетрудоустроенным гражданам (пенсионерам, студентам и т.д.).

По словам Максима Первунина, получить инвестиционный налоговый вычет от внесенной суммы несложно. Заполните налоговую декларацию по форме 3-НДФЛ – это можно сделать в личном кабинете налогоплательщика на сайте ФНС nalog.ru. Приложите к декларации справки по форме 2-НДФЛ, которые можно получить в личном кабинете налогоплательщика или у работодателя. Также понадобятся копии документов, подтверждающих право на налоговый вычет, – в зависимости от вашей ситуации: договор на ведение ИИС, договор о брокерском обслуживании / доверительном управлении или заявление о присоединении к договору брокерского обслуживания. Еще нужно будет приложить копии документов, подтверждающих факт зачисления денежных средств на ИИС, – это может быть платежное поручение в случае перевода денежных средств с банковского счета; приходно-кассовый ордер, если средства вносились наличными; поручение на зачисление средств вместе с отчетом брокера о проведении операции, если они переводились с другого счета, открытого брокером / управляющей компанией. Вместе с декларацией и копиями документов подайте заявление на возврат НДФЛ.

Получить инвестиционный налоговый вычет от прибыли также не составит труда. Возьмите в налоговой две справки (можно через личный кабинет налогоплательщика): справку, подтверждающую, что вы ранее не пользовались правом на получение вычета от внесенной на счет суммы, и справку о том, что в течение срока действия договора на ведение ИИС вы не заключали аналогичные договоры. Эти справки предоставляются брокеру. Получив их, он не станет удерживать НДФЛ.

Какие риски несут инвесторы?

Максим Первунин предупредил: долгое пребывание брокера или управляющей компании на рынке не гарантирует, что в будущем они не станут банкротами. А в случае банкротства владельцы ИИС не смогут получить компенсацию от Агентства по страхованию вкладов.

Павел Рукавишников подтвердил: «Денежные средства на ИИС государством не застрахованы. При банкротстве брокера вы их потеряете. Однако право на ценные бумаги, хранящиеся на ИИС, вы не утратите и сможете передать их другому посреднику. Получается, в плане страховки ИИС уступает банковскому вкладу, но вы все равно не будете держать на этом счете деньги (или их там будет немного), ведь его основное предназначение – приобретение ценных бумаг. Поэтому страхование тут бессмысленно».

Об открытии брокерского счета, выборе брокера и рисках инвесторов подробнее написано в статье «Государство защитит начинающих инвесторов» – сказанное там применимо и к ИИС. «Дополнительно отмечу основной риск, свойственный именно ИИС, – сниженная ликвидность по сравнению с обычным брокерским счетом, – продолжил Павел Рукавишников. – Это означает, что процесс снятия средств с ИИС осложнен требованием держать их на счету 3 года. Фактически вы замораживаете средства и активы на нем на этот период. Если вам понадобится срочно вывести деньги или их часть, то потеряете налоговый вычет – основную “плюшку” ИИС, и будете вынуждены закрыть счет. Потому тем, кто хочет держать активы в ликвидном состоянии, рекомендуется открывать не ИИС, а обычный брокерский счет, например если вы откладываете деньги на отпуск в евро».

Как узнать больше об ИИС?

Как рассказал Павел Рукавишников, ИИС регулируются ст. 10.2-1 Закона о рынке ценных бумаг. Однако для полного понимания их работы придется изучить весь этот закон, в частности статьи, устанавливающие правила обращения ценных бумаг и регулирующие деятельность брокера, доверительного управляющего и других субъектов рынка.

Чтобы ознакомиться с порядком получения налогового вычета по ИИС, необходимо прочитать ст. 219.1 Налогового кодекса РФ. Но для полного понимания данной нормы будут необходимы знания о российской налоговой системе и базовые финансовые знания.

Какие изменения возможны в следующем году?

Максим Первунин рассказал, что Министерство финансов подготовило законопроект для упрощения порядка получения налоговых вычетов. В частности, Минфин предлагает больше не подавать налоговую декларацию по форме 3-НДФЛ. В этом и правда нет смысла, так как ФНС уже владеет всей информацией о налогоплательщике и достаточно лишь его волеизъявления в виде заявления для получения налогового вычета.

В настоящее время Банк России и Правительство РФ разрабатывают новые меры по совершенствованию финансовых инструментов трансформации сбережений в долгосрочные и устойчивые инвестиции. Так, в опубликованной «Концепции совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации» предлагается введение ИИС третьего типа. Его можно будет открыть одновременно с ИИС первого и второго типов. Согласно тексту Концепции, минимальный срок инвестирования для такого ИИС – 10 лет. По истечении этого периода можно будет выбрать для себя удобный вариант оформления вычета: на ежемесячно вносимую сумму через работодателя, но не более 6% от дохода, или на самостоятельно размещенную сумму, но не более 120 тыс. руб. в год. Также можно будет воспользоваться налоговой льготой на инвестиционный доход.

(О налоговых вычетах читайте также в статьях «Как вернуть потраченные на обучение и лечение деньги?», «Как сэкономить на лекарствах?», «Как вернуть потраченные на покупку недвижимости деньги?». О спорных вопросах получения налоговых вычетов – в статье «Важные разъяснения ФНС о налогообложении доходов физлиц»).

Оноприенко Инесса